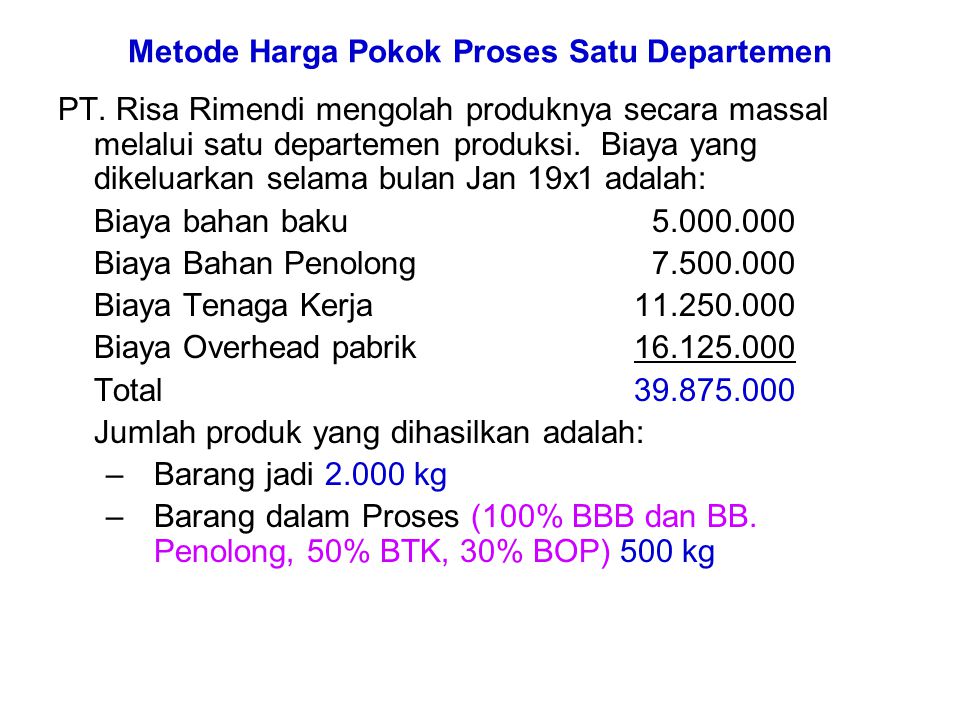

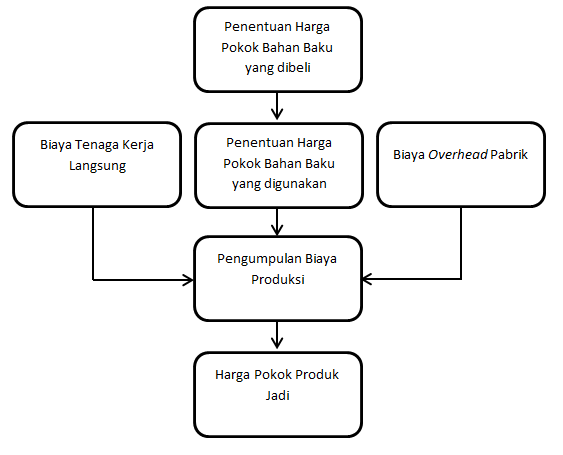

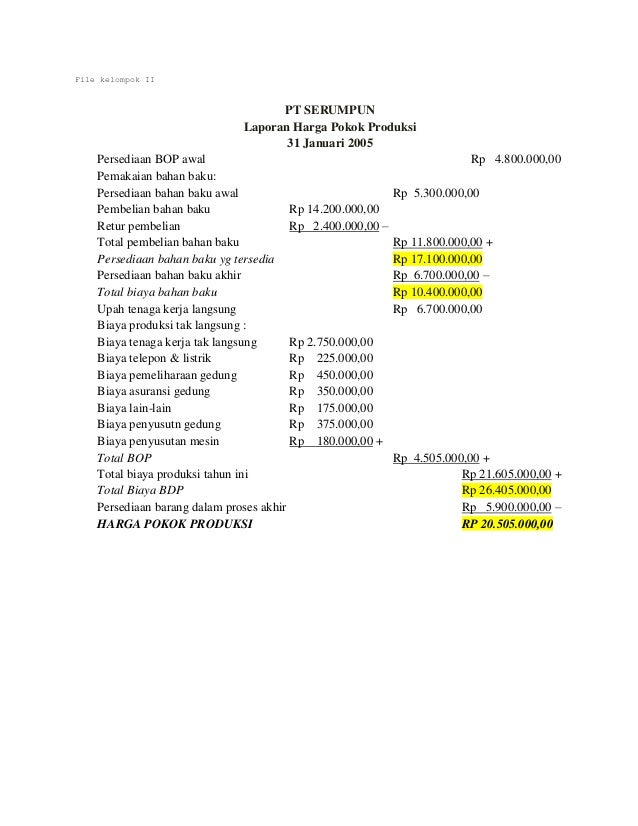

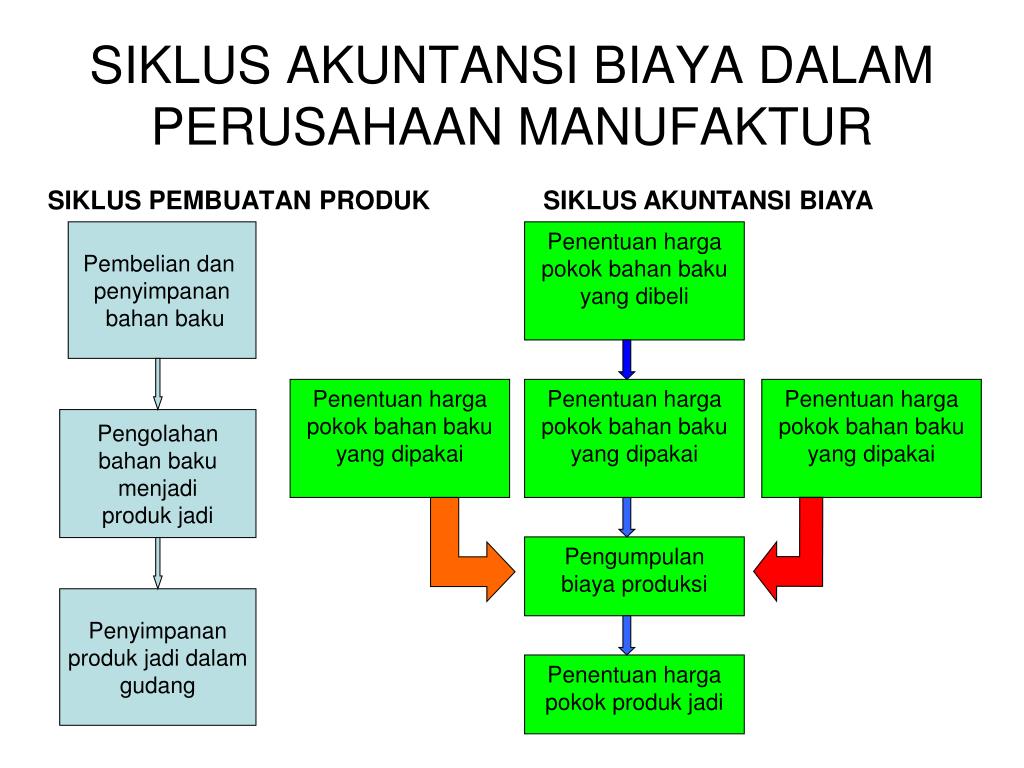

Menghitung bahan baku yang dipakai tahap awal hitung bahan baku yang dipakai dalam proses produksi. Perusahaan manufaktur memerlukan banyak rekening untuk menentukanmenghitung harga pokok produksi tetapi yang ditampilkan dalam laporan laba rugi hanya totalnya saja sedangkan rinciannya disajikan dalam skedul harga pokok produksi.

Akuntansi Perusahaan Manufaktur

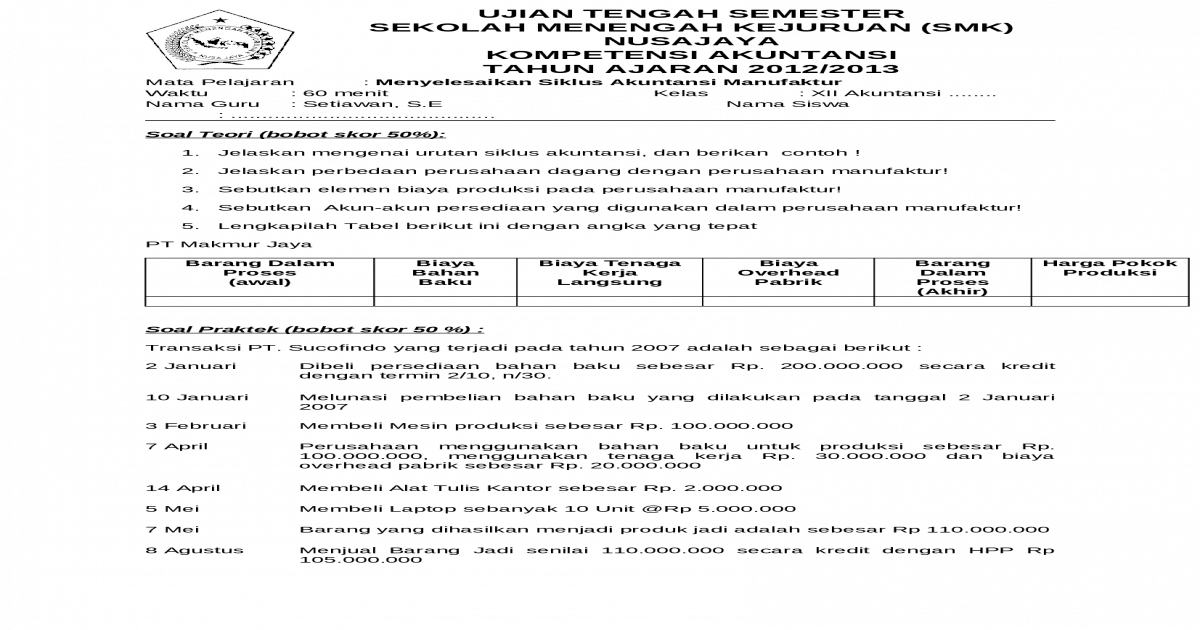

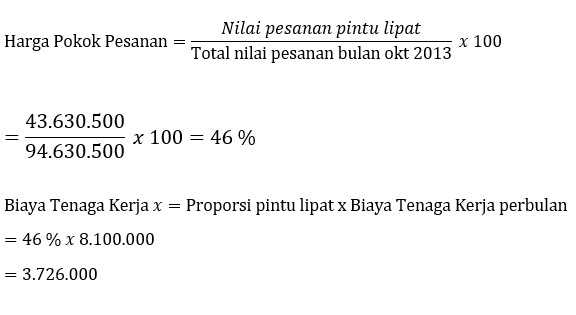

Contoh soal harga pokok produksi perusahaan manufaktur. Adanya aktivitas pembelian penentuan harga pokok penjualan hpp dan penggunaan akuntansi biaya. Terdapat empat tahap mengenai cara menghitung hpp perusahan manufaktur. Xyz adalah perusahaan yang bergerak dibidang manufaktur pembuatan spare part kendaraan. Menghitung harga pokok penjualan. Pt budi semesta gemilang merupakan perusahaan yang bergerak dibidang manufaktur pembuatan suku cadang motor. Contoh soal perusahaan manufaktur san saturday march 03 2018 6 comments.

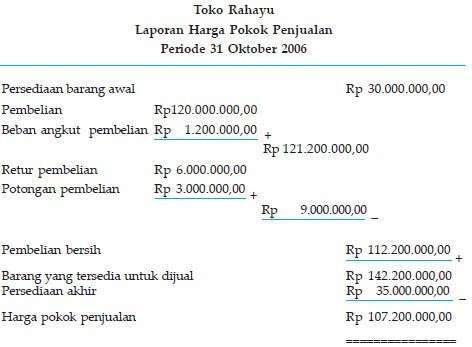

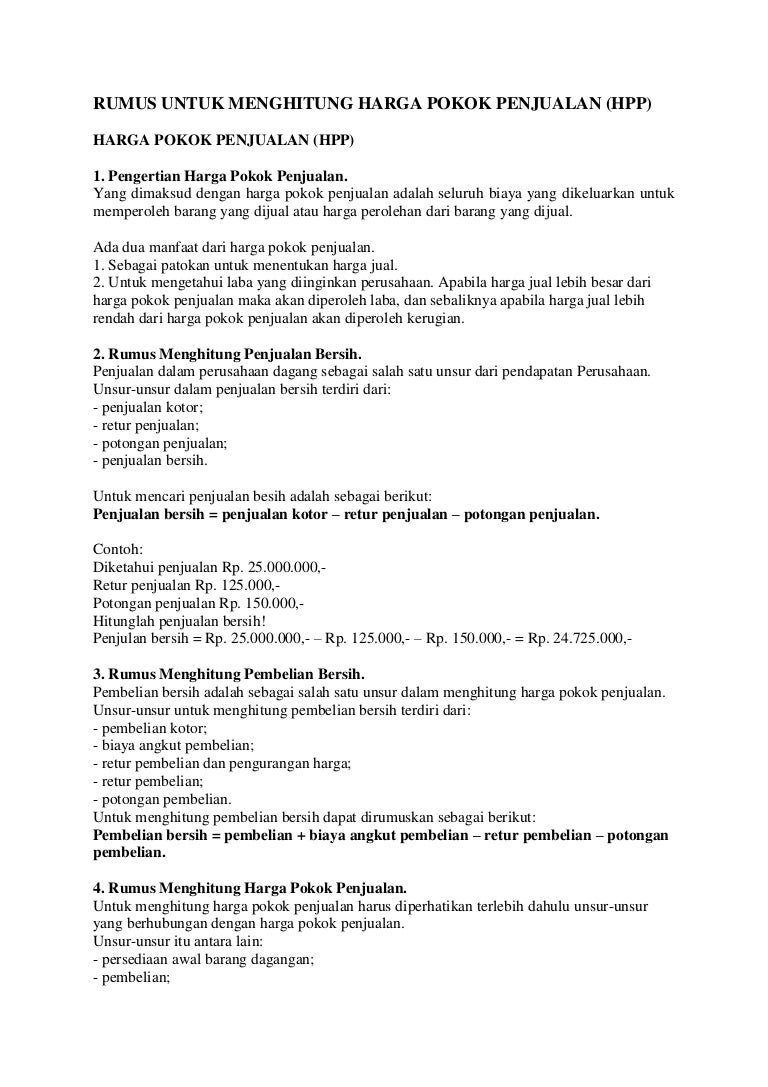

Hpp harga pokok produksi persediaan barang awal persediaan barang akhir. Siapkan laporan harga pokok produksi dan harga pokok penjualan untuk bulan januari 2018. Cara menyusun harga pokok produksi perusahaan manufaktur sedikit ada perbedaan. Saldo rekening ini kemudian ditransfer ke rekening ikhtisar rugi laba. Pada awal bulan juni pt. Rumus hpp perusahaan manufaktur.

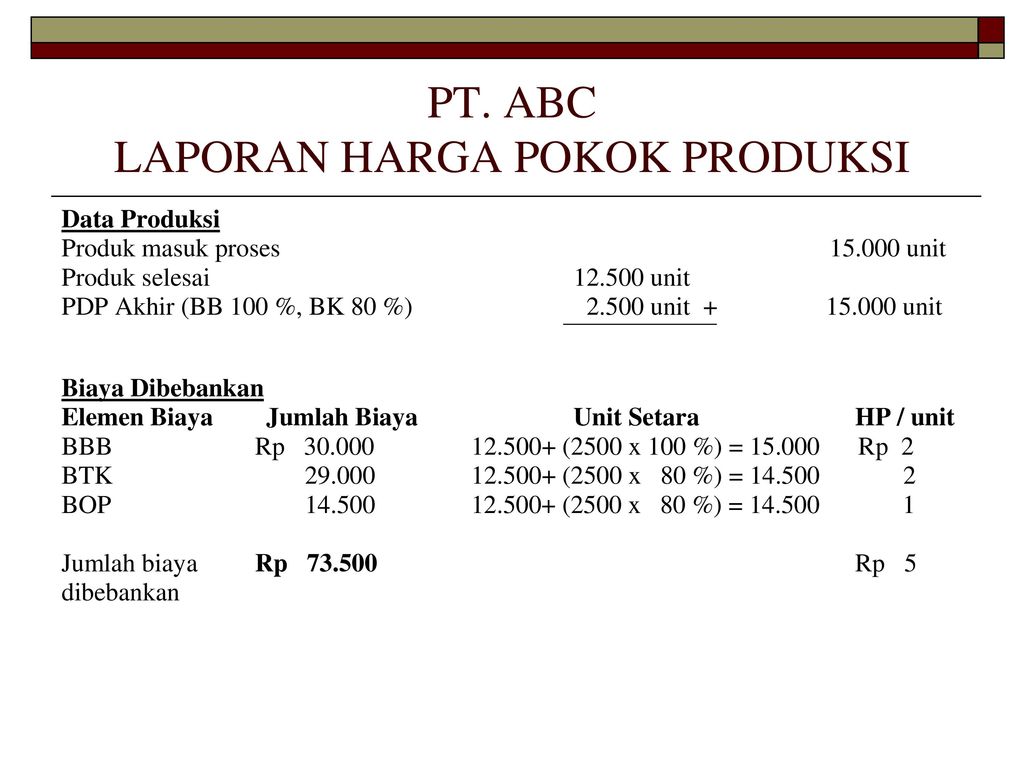

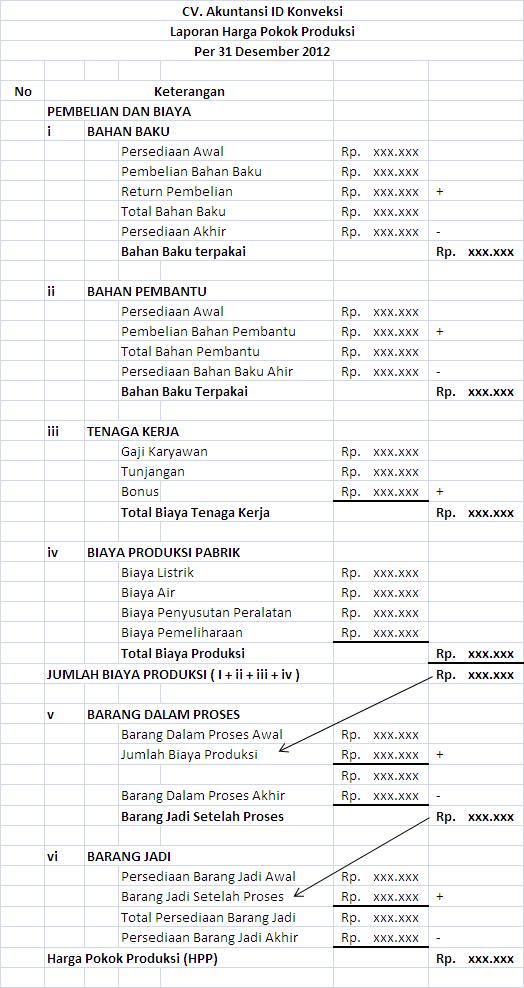

Dalam perusahaan dagang di kenal dengan istilah harga pokok penjualan hpp sedangkan dalam perusahaan manufaktur di kenal dengan harga pokok produksi. Xyz memiliki persediaan bahan baku mentah sebesar rp 60000000. Harga pokok produksi persediaan barang awal persediaan barang akhir. Contoh soal akuntansi perusahaan manufaktur memuat tentang persediaan bahan baku berupa persediaan untuk proses produksi persediaan bahan pembantu dan persediaan barang jadi. Contoh menghitung harga pokok produksi. Contoh skedul harga pokok produksi sebagai lampiran laporan laba rugi diatas.

Harga pokok penjualan rp 6600000000. Dalam perusahaan dagang yang ada hanya pembelian barang yang langsung di jual kembali dengan mengambil selisih. Simak penjelasan di bawah ini. Dari uraian serta contoh yang sudah dipaparkan diatas kita dapat mengambil kesimpulan bahwa laporan keuangan pada perusahaan manufaktur tidak jauh berbeda dengan perusahaan komersil lainnya yang paling mencolok perbedaan antara laporan keuangan perusahaan manufaktur dan perusahaan komersil lain adalah salah satunya yaitu laporan harga pokok produksi. Jurnal penutup untuk perusahaan manufaktur berbeda dengan perusahaan dagang. Pada perusahaan manufaktur cara menghitung hpp sedikit lebih sulit.

Contoh soal manufaktur berikut ini adalah neraca saldo yang telah disesuaikan. Dalam perusahaan manufaktur rekening harga pokok produksi digunakan untuk menutup semua rekening yang akan dilaporkan di skedul harga pokok produksi.

Gallery of Contoh Soal Harga Pokok Produksi Perusahaan Manufaktur