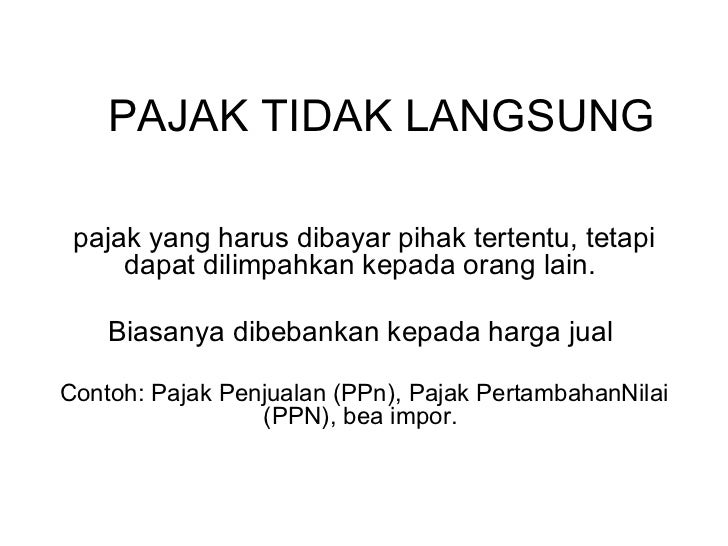

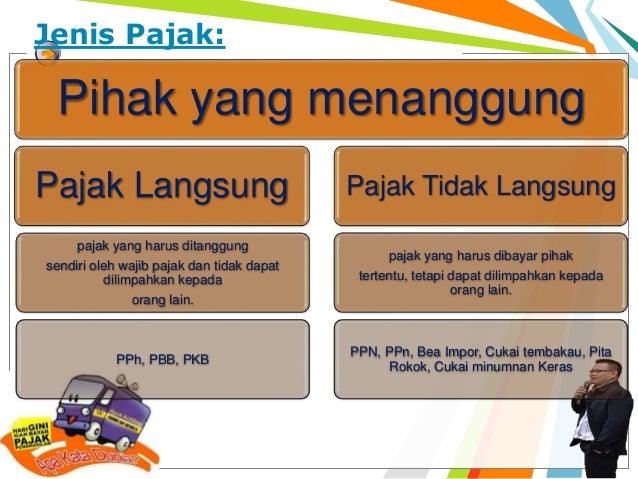

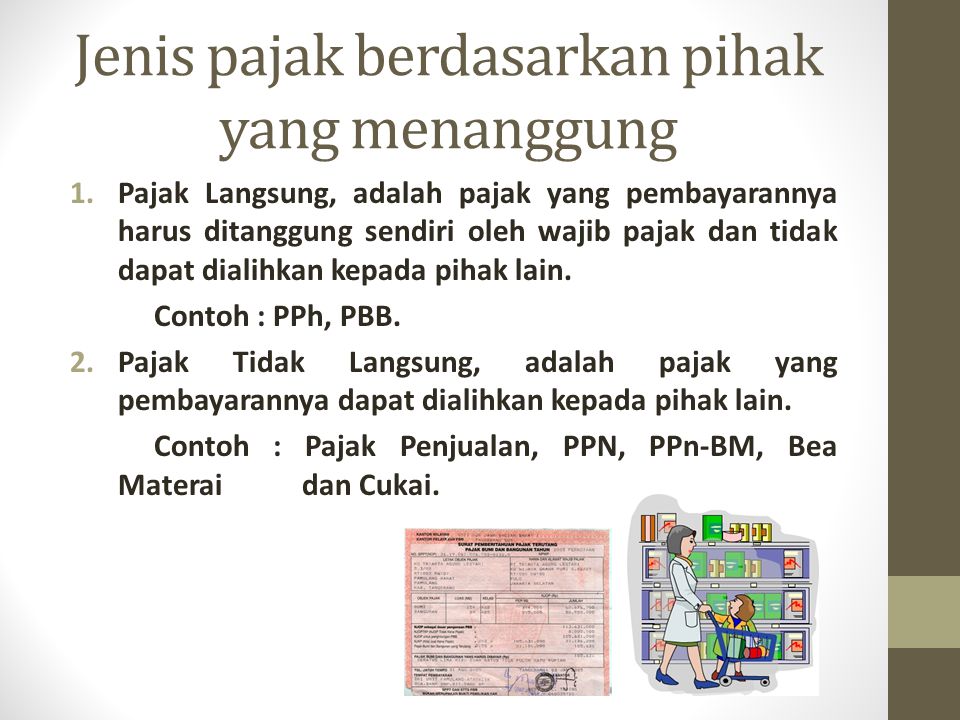

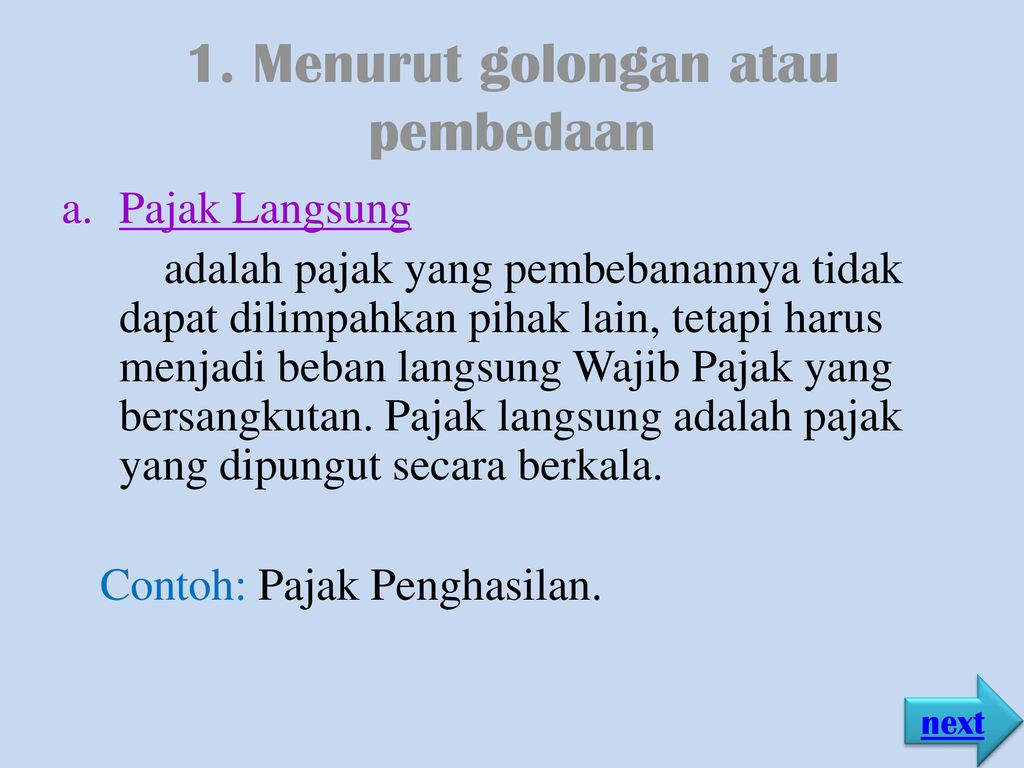

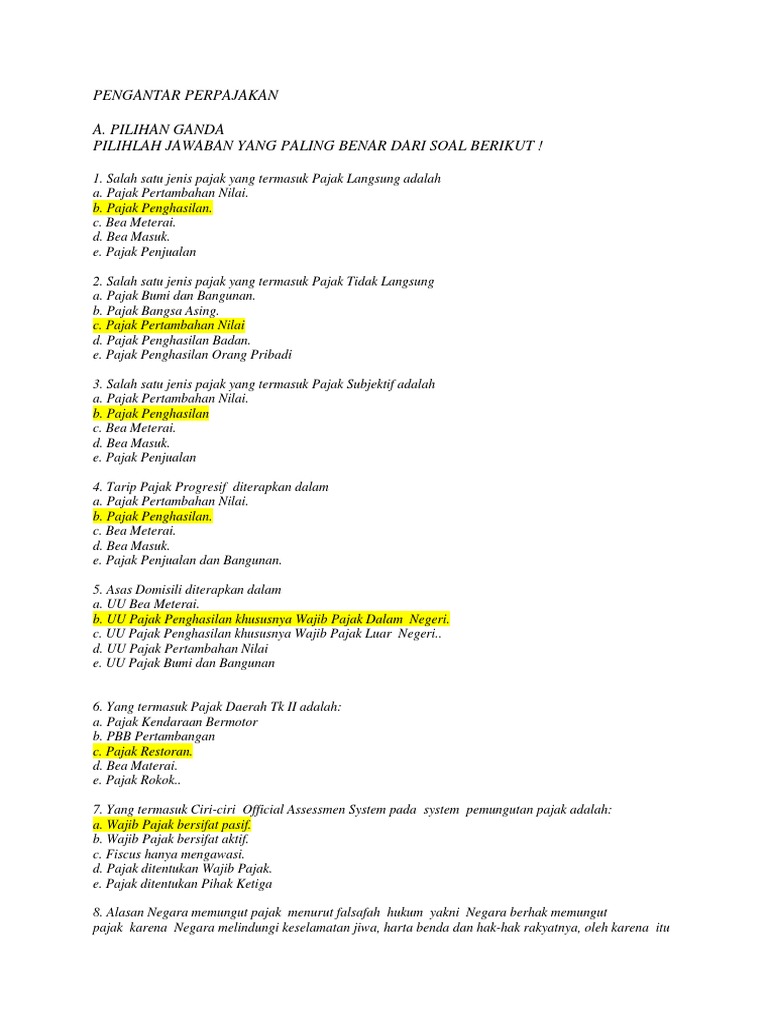

Pajak langsung pajak langsung merupakan pajak yang mana bebannya harus ditanggung sendiri oleh orang yang bersangkutan wajib pajak dan tidak dapat dialihkan kepada pihak lain. Sementara itu berbanding terbalik dari pajak langsung pajak tidak langsung adalah pajak yang pembayarannya bisa dibebankan kepada pihak lainnya.

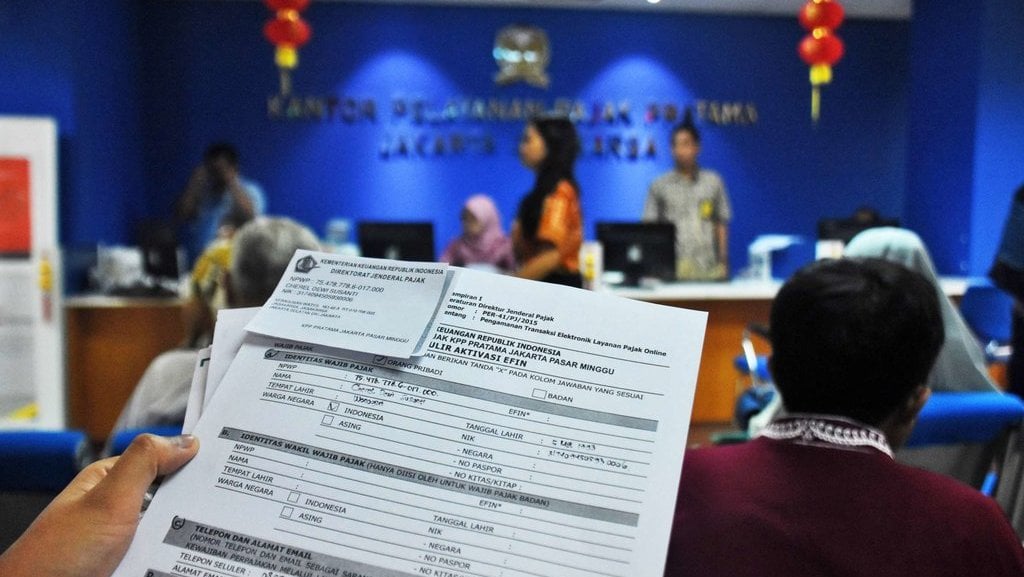

Perhitungan Perpajakan

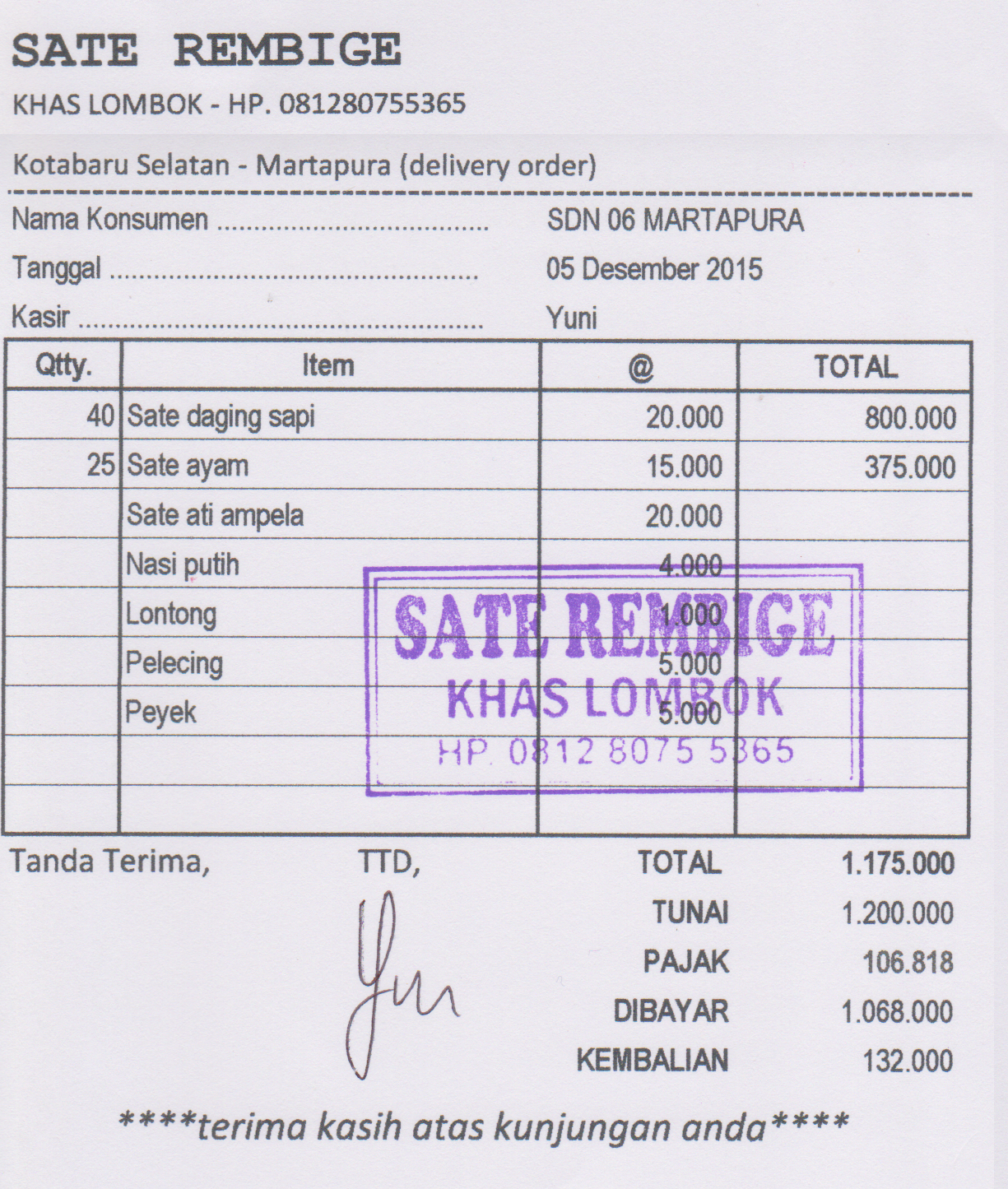

Contoh pajak tidak langsung. Contoh umum pajak tidak langsung adalah bea masuk bahan bakar minuman keras dan pajak rokok. Pajak ini tidak memiliki hasil secara langsung. Ketahui contoh pajak langsung dalam artikel berikut ini. Pajak ekspor merupakan pungutan resmi yang dikenakan terhadap barang ekspor tertentu. Beberapa pajak tidak langsung juga dapat disebut sebagai pajak konsumsi seperti pajak pertambahan nilai ppn. Contoh terakhir dari pajak tidak langsung adalah pajak ekspor.

Pajak tidak langsung dibebankan ketika terjadi suatu peristiwa yang menyebabkan berlakunya kewajiban individu atau badan untuk membayar sejumlah pajak dengan nilai tertentu. Contoh pajak tidak langsung. Pajak langsung adalah pungutan yang menjadi beban wajib pajak dan tidak dapat dipindahtangankan kepada pihak lain. Pajak tidak akan membuat kontra prestasi pada pemerintah secara langsung. Dapat dikatakan bahwa pajak ini harus dibayarkan oleh pihak yang hendak mengekspor barangnya ke luar negeri. Demikian pembahasan tentang pengertian jenis contoh manfaat dan ciri ciri pajak mohon maaf jika ada kesalahan dalam penulisan dan pembahasan.

Pajak ini fungsinya yaitu sebagai pengatur anggaran pada suatu pemerintahan. Guruakuntansicoid kali ini akan membahas tentang pengertian pajak langsung dan tidak langsung perbedaan diantara keduanya beserta contohnya.

Gallery of Contoh Pajak Tidak Langsung